色中色电影 中国铁塔:四年收租回本,是个好生意吗?

(原标题:中国铁塔:四年收租回本色中色电影,是个好生意吗?)

$中国铁塔(00788)$ $中国移动(00941)$ $中国电信(00728)$

房产经济时间,“一铺养三代”是许多老一辈东谈主的想想钢印。当今的港股,就有这样一个国字号交易广场——中国铁塔,现市值不到2000亿,而每年房钱高达500+亿。四年收租回本,看着相配好意思好,但咱们仍需抽丝剥茧,去看它的生意逻辑、珍藏成本和延长才智。

一、顶层策画和生意模式

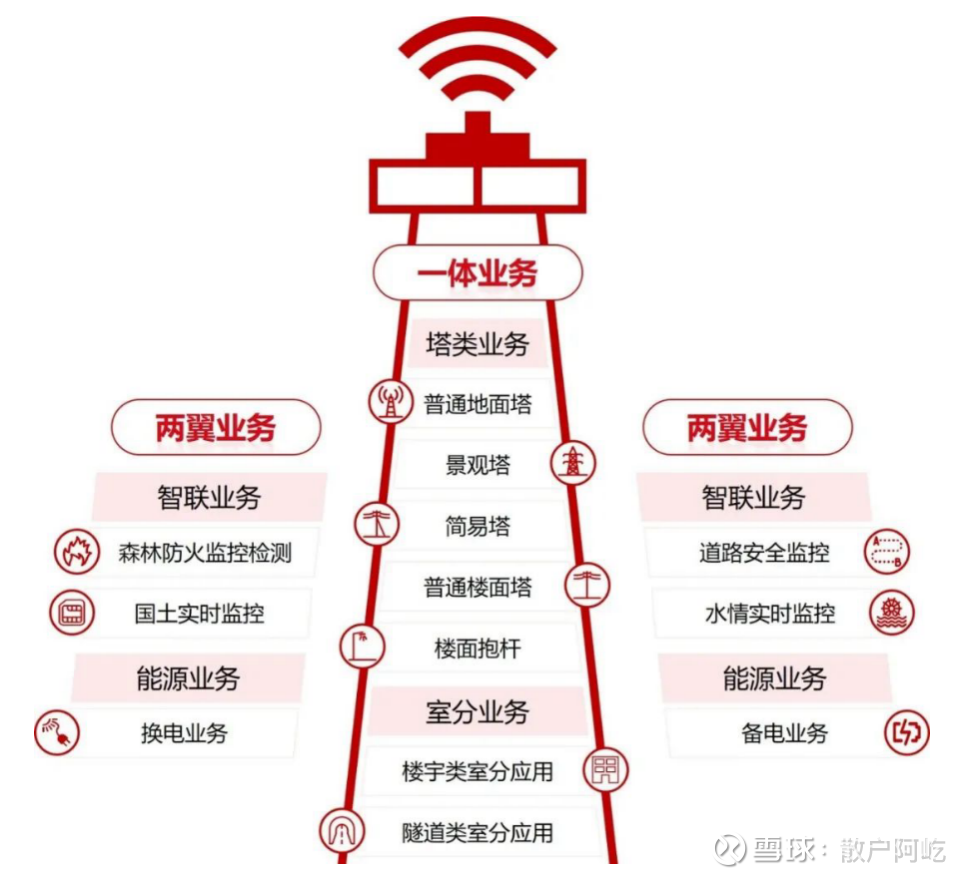

中国铁塔的业务,主要分为三个模块:室外通讯铁塔,有宏站、微站和异构等场景;在机场、地铁和畅通场馆等复杂环境的室分系统,用于增强信号掩盖;以及复用铁塔跨行业提供换电备电、智能监控等处事。

大奶女

2014年,国姿委为处治运营商基础姿色的叠加设立问题,模仿外洋教学牵头组建了中国铁塔公司。在股权架构策画上,国姿委概述磋议了三家运营商的商场份额、以及幸免大推进一言堂的情况,进行了如下策画:

上游是多半站点,有强大议价权;卑劣是三大运营商,铁塔险些是独家供应;大客户同期是大推进...这几个成分,最终栽植铁搭起始95%的商场份额,是一个完全把持的公用奇迹,表面上可以暴利,扩充上受社会敛迹。

尽管商场结构、股权架构极度,然则看成央企布景的铁塔,是比拟实在赖的,不至于作念出老千股的事情。2018年铁塔上市,股价从1.08到2.33临了又跌跌到0.75。其实铁塔一直是阿谁铁塔,业务极其简单、判辨和详情,投资者从财务报表即可读出投资收益。

二、目田现款流分析色中色电影

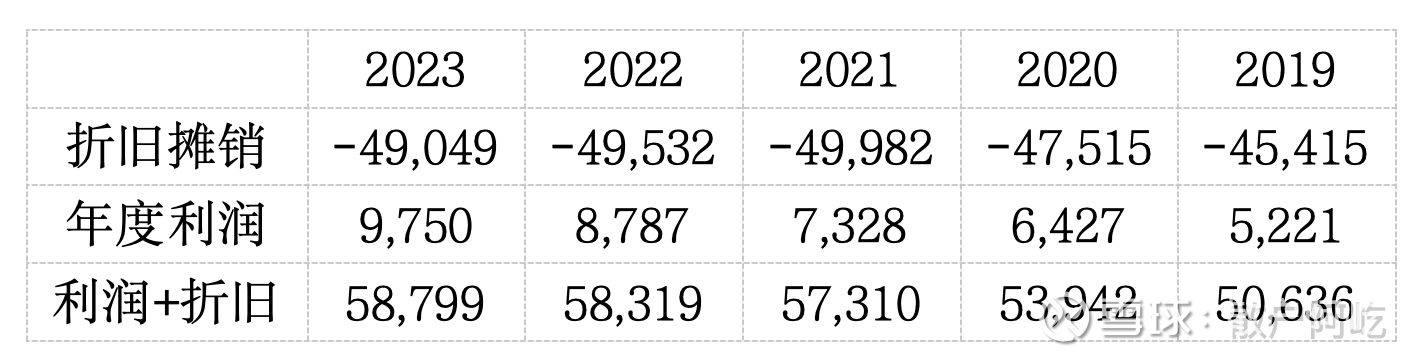

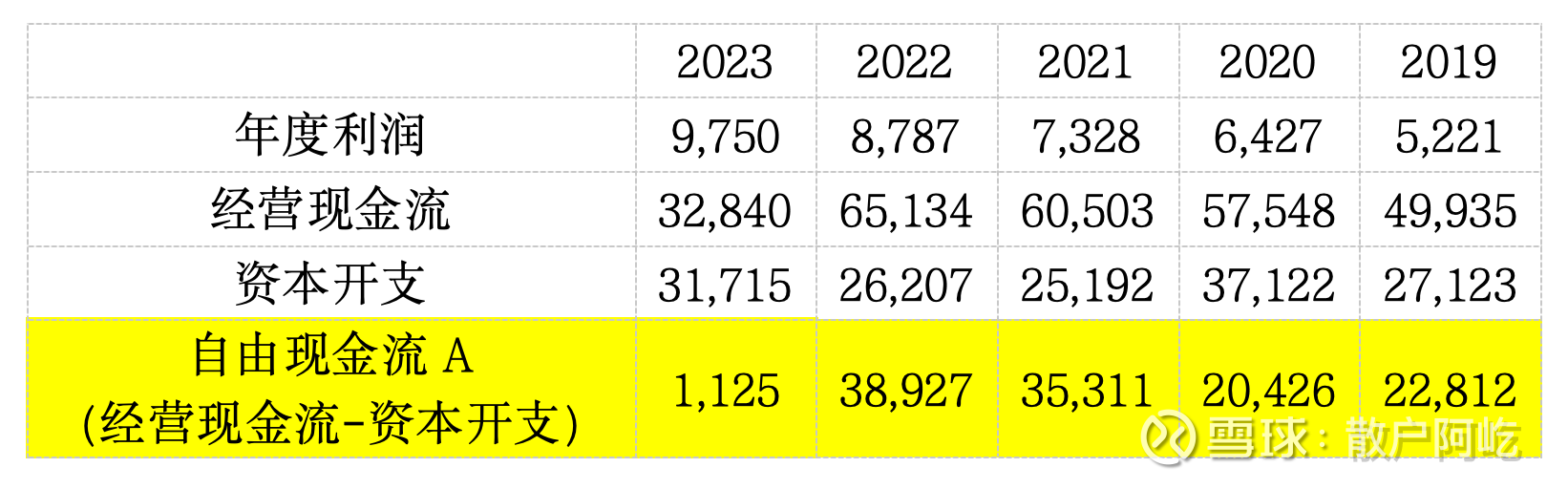

起始,咱们来看目田现款流领域:近五年来,目田现款流平均值在237亿,不到市值的1/10,是利润的2~3倍。

(2023年目田现款流下滑,主若是因为与运营商的商务条约更新,计费系统需要矫正)

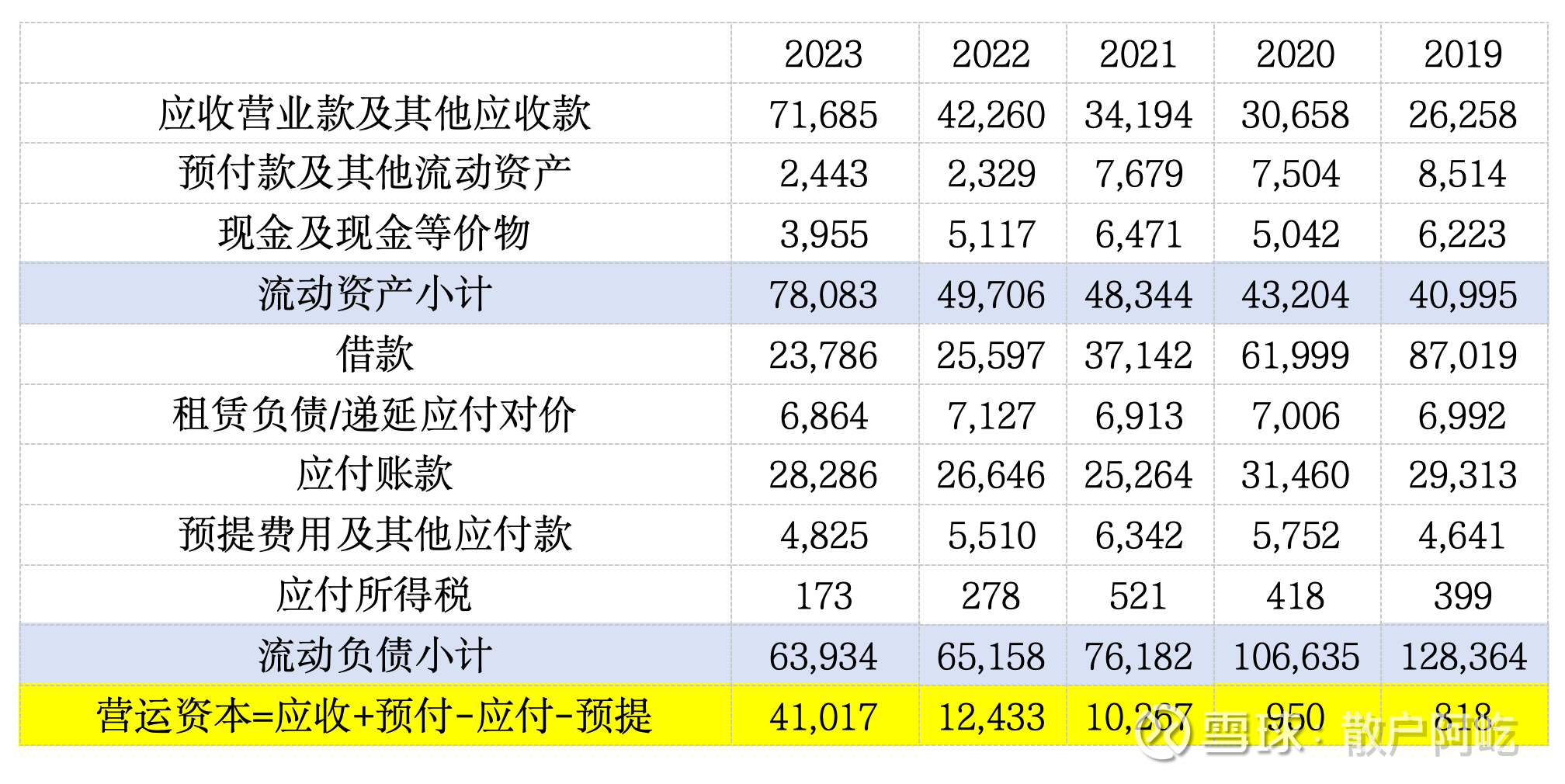

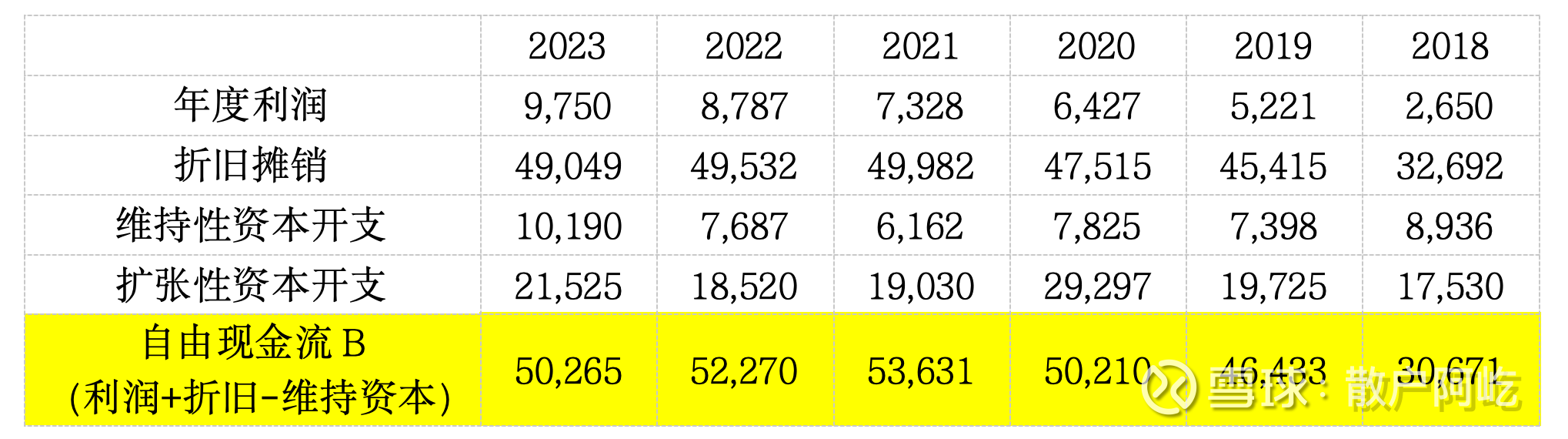

咱们再看目田现款流的成色,从目田现款流=净利润+折旧-老本开支-新增营运老本的角度去分析财报:

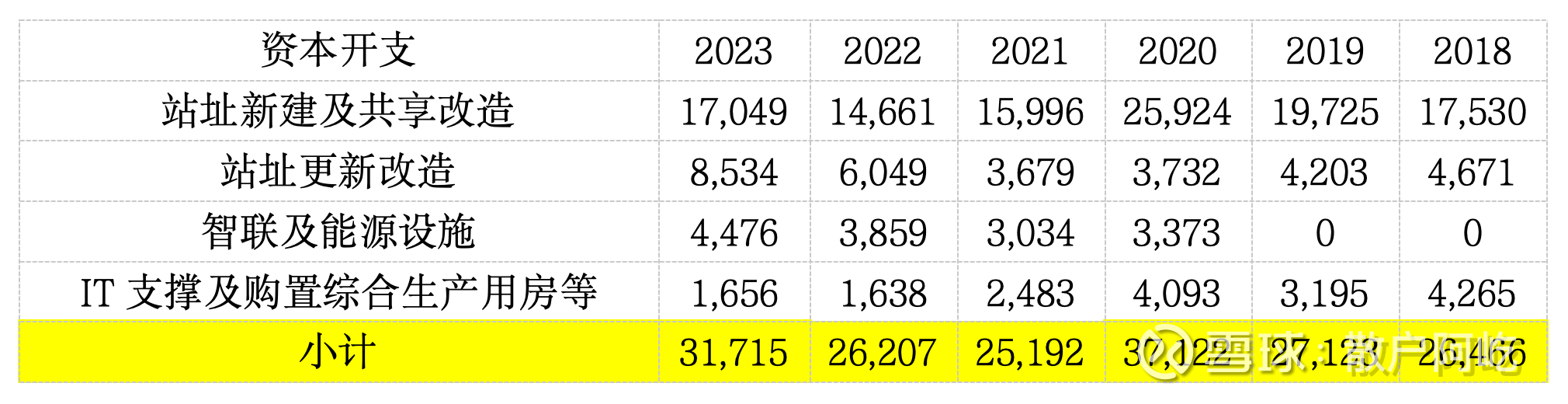

从数据来看,老本开支平均领域在290亿,老本开支的7成是用于延长,3成用于珍藏,结构较为判辨。其中IT赈济逐年减少、站址矫正逐年加多;新建站址有起有落,智联及动力基本防守判辨。

再看营运老本,不磋议现款、欠债、租借和所得税,从应收应酬预收预支角度去看,受三大运营商付款节拍影响变化较大。因三大运营商高超的信用评级,可以忽略营运老本的变化去看目田现款流的成色。

因此,接下来问题形成:2000亿买一个国字号交易广场,每年收租500亿操纵,维修更新花不到100亿,加盖楼层和邻近花200来亿。这个生意值不值?

三、老本延长才智:乏善可陈

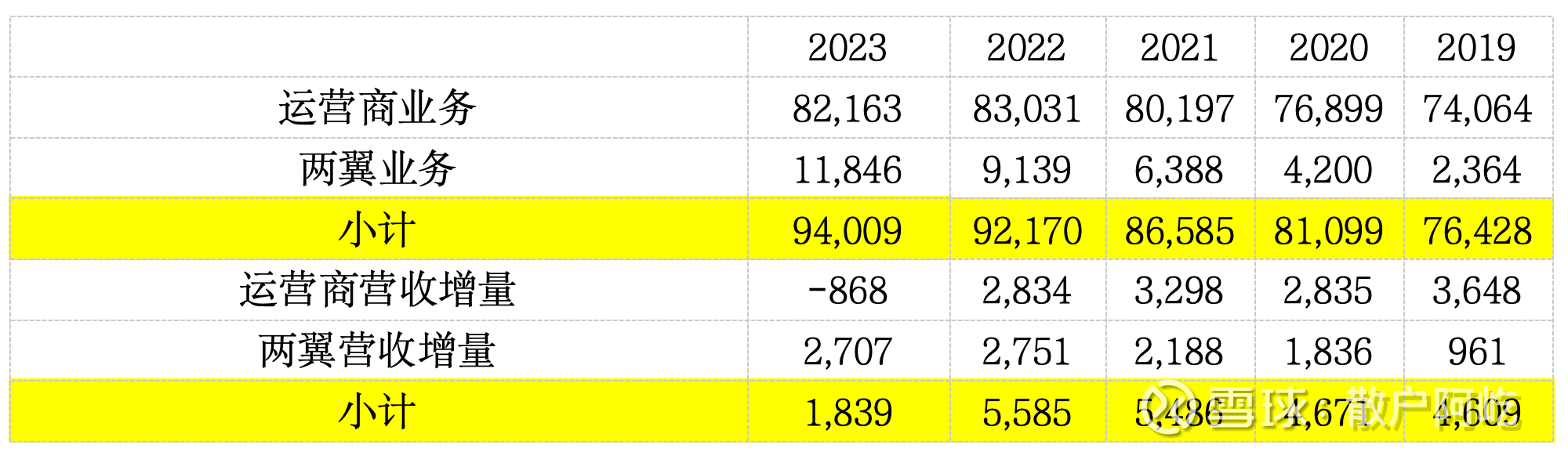

2018年上市于今,中国铁塔整个消耗1256亿延长性老本,1109亿在运营交易务,147亿在两翼业务。

从营收视角,运营交易务的营收增量/老本开支(年均)=117/1109/6=1.8%,两翼业务的营收增量/老本开支=104/147/6=12.2%,合座营收增量=2.9%。

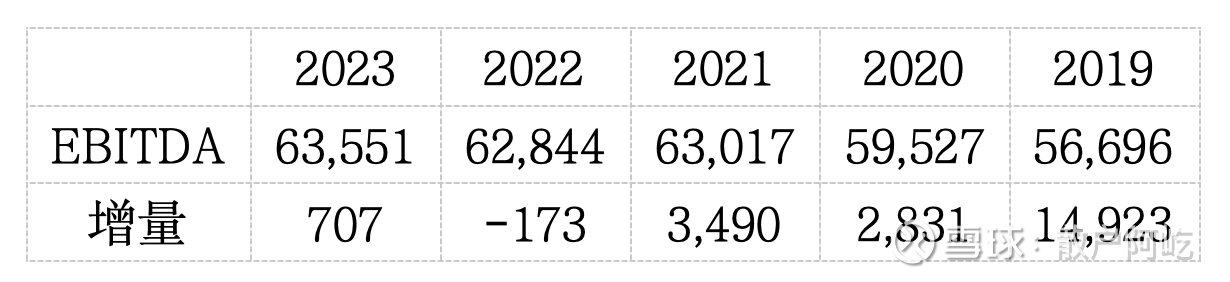

从EBITDA视角,EBITDA增量/老本开支(年均)=218/1256/6=2.8%。

从年度利润视角,年度利润增量/老本开支(年均)=71/1256/6=0.9%。

非论从哪个视角来看,中国铁塔的投资才智齐乏善可陈,看不到任何有假想力的曩昔。这倒是也与国姿委的顶层策画相稳当,“三低一保”的商务订价原则截止了铁塔的把持地位:房钱价钱低于大家同类公司、低于商场可比公司、低于运营商原共建分享的房钱水平,同期保证涵盖铁塔公司合理的运营成本,并模仿了外洋上铁塔公司常用的成本加成订价和分享扣头订价花样。

记忆:中国铁塔,一套房钱收益可以的保险住房

中国铁塔,看着是个好地产,也莫得租客赖账的风险,然则由于要让利于民,新址加盖的房钱增长与原有老房的房钱减免基本相抵,赚不到逾额利润。

现实收货才智即为目田现款流=规划现款流-老本开支=237亿(平均值),因此中国铁塔咫尺股价的投资报告率在10~12%之间,会以股息现款分成和利润带动股价的相貌终了。聚积本轮商务条约灵验期(5年,2023~2028)以及中国大陆利率下滑的宏不雅布景,铁塔股价在曩昔三年内有强赈济,但仍需抓续柔和商务条约变更的风险。

@雪球创作家中心 @本日话题 色中色电影